副題:市場は、思ったよりもずっと不確実である

記事の位置づけ(ガイド)

必ず守るべき投資のルール

1. なぜ未来は予測できないのか(理論)=>この記事

2. 生活防衛資金が壊れたときに起きること(経験)

3. 「一時的な例外」が最大のリスクになる理由(行動)

■ 文章の主張と要約

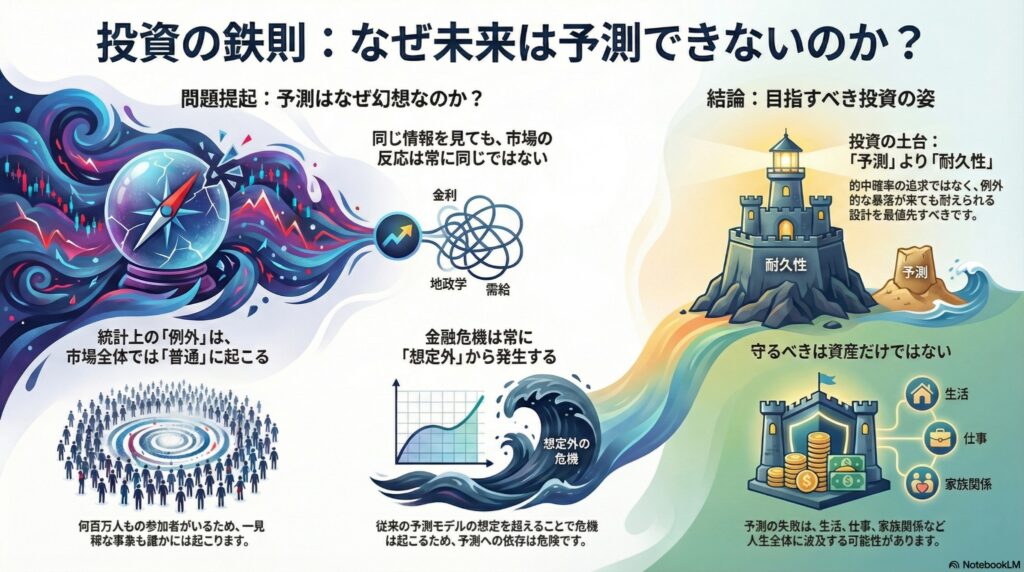

未来は、統計的にも実務的にも予測できない。

予測不能でも当たりは出る。

だが大切なのは、当たりの確率追求ではない。

統計的例外が起きても資産を守れる設計。

ここに投資の土台がある。

■ 主張の理由と、根拠となる経験や事例分析

理由1:統計上「変なこと」は市場全体では普通に起こる

10回連続で当てる人もいる。

1回でそれまでの100回を壊す大敗も起こる。

市場参加者が何百万人といるなら、

一見おかしい事象が起きない方が不自然になる。

だから、

「当たった事実」から「予測可能性」を推論するのは誤り。

結論はこれ。

確率の追求より、例外に耐える設計が重要。

理由2:同じ情報を見ても、市場は同じ反応をしない

理論上は上がる情報に見えても、

市場があなたと同じ解釈をするとは限らない。

結果は「上がる/下がる」の2択でも、

中身の要因は種々雑多で、同時多発する。

例:同じ決算でも反応は変わる。

期待の織り込み。

ガイダンスと市場予想のズレ。

金利・為替・地政学の同時変動。

需給(指数リバランス、ヘッジ解消、ショートカバー)。

重要な補足。

事後には理由が語れる。

それは説明であって予測ではない。

理由3:金融危機は「想定外」で起きる

金融危機は、既存モデルの想定範囲を超えて起きる。

例:リーマン・ショック。

VaR理論の想定を超える損失が現実に出た。

「起きない前提」が破壊された。

予測に依存した設計は、どこかで破綻する。

補助線:この話が「生活防衛資金ルール」につながる理由

守るべきお金がなくなると、

金額以上にメンタルと人間関係が壊れることがある。

余剰資金ではない命綱の判断ミスは、

生活・仕事・家族関係に波及しうる。

→ これは個別記事②で、経験として扱う。

■ この文章のまとめ

未来は予測できない。

それでも当たりは出る。

だからこそ、確率追求ではなく、例外が来ても壊れない設計を先に作る。

この前提がないと、 生活防衛資金ルールの重さが理解できない。

コメントを残す