副題:「損しても大丈夫な額」を決めることの大切さ

記事の位置づけ(ガイド)

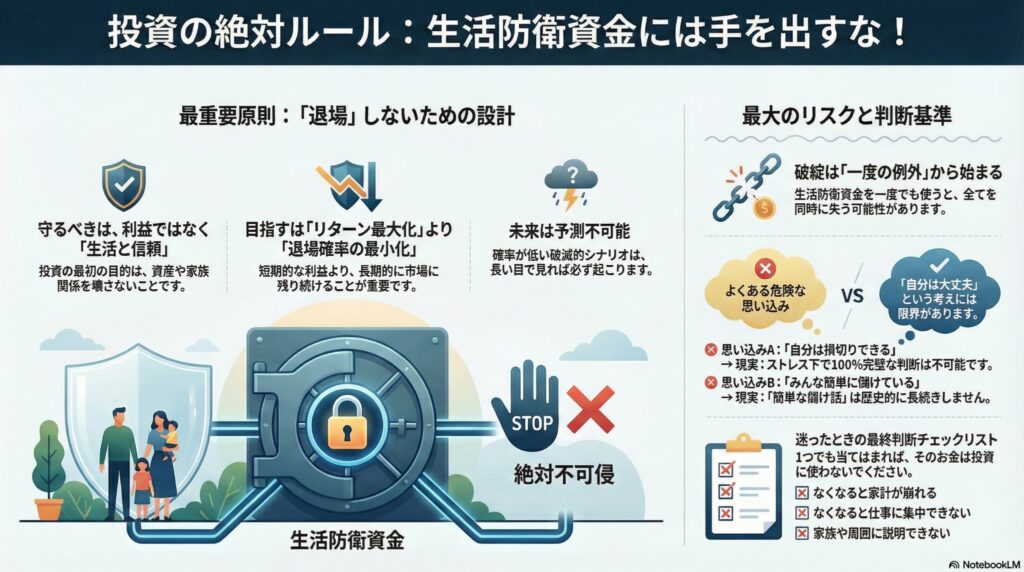

必ず守るべき投資のルール

1. なぜ未来は予測できないのか(理論)

2. 生活防衛資金が壊れたときに起きること(経験)=>この記事

3. 「一時的な例外」が最大のリスクになる理由(行動)

■ 文章の主張と要約

生活防衛資金を投資に回すと、

失うのは「お金」だけでは終わらない。

判断力・仕事・家族との信頼まで、

同時に壊れるリスクが跳ね上がる。

■ 主張の理由と、その根拠となる経験・事例分析

理由①|生活防衛資金は「判断の土台」だから

生活防衛資金は、

単なるキャッシュではない。

冷静な判断を維持するための

心理的・社会的な安全装置である。

これが揺らぐと、

意思決定は一気に歪む。

理由②|損失の影響が、資産外へ波及する

余剰資金の損失

→ 数字の問題で終わる。

生活防衛資金の損失

→ 生活・仕事・人間関係へ波及する。

この非対称性が、

最大のリスクである。

具体事例|30分の不在で起きた連鎖

・デイトレ前提で生活資金の大半を投入

・IT系の高評価銘柄を保有

・30分席を外した間に急落

本来のルール

→ 即損切。

実際の行動

→ 損切できず、長期保有へルール逸脱。

結果

・株価は2年以上下落

・資産は3分の1以下

・判断力と家族からの信頼を喪失

重要な補足|理論や能力の問題ではない

このケースは、

・手法が間違っていた

・能力が低かった

わけではない。

問題は、

人間が常に合理的に行動できるという前提

そのものだった。

■ この文章のまとめ

生活防衛資金を失うと、

・損失の許容幅が消える

・冷静な撤退判断ができなくなる

・合理的なルールが守れなくなる

結果として、

損失が加速する構造に入る。

■ 図解・復習用コンテンツ(想定)

- 資金別リスク波及図(余剰資金 vs 生活防衛資金)

- 判断力劣化のフロー図

音声ガイド:

「なぜ生活資金だけは性質が違うのか」

コメントを残す